黄益平、沈艳、张皓星: 如何让现金贷成为负责任的金融

相关附件:

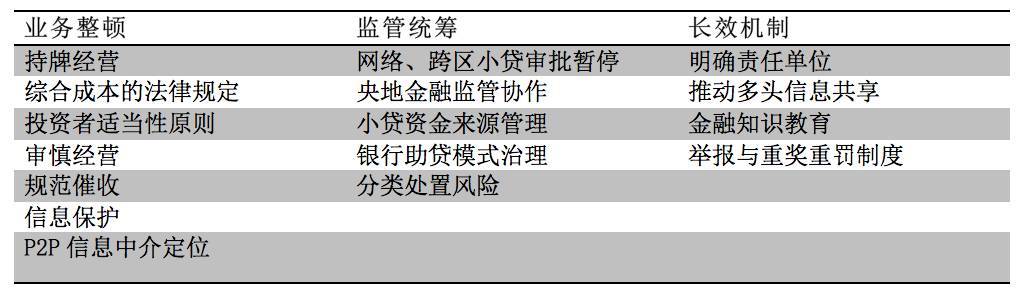

12月1日,央行和银监会联合发布《关于规范整顿“现金贷”业务的通知》(下称《通知》),从业务整顿和监管统筹等方面对现金贷业务进行了规范(见表)。我们认为,监管部门的意图就是要让现金贷成为负责任的金融。

表 《通知》的主要举措

当前现金贷业务的五类风险

根据我们对现金贷行业及企业的调研和分析,目前存在五个方面的风险。

(一)涉嫌掠夺性贷款

大多数现金贷平台只标明日利率,而将逾期罚金、手续费等信息隐藏在折叠的服务协议中,具有误导性。贷款的实际成本非常高,而且基本不对借款人做差异化风险定价。据网贷之家的统计计算,23家主流现金贷平台(借款期限在30天内)的平均借款综合年化利率达到了197.1%。有的平台在放款时收取砍头息(即放款人或机构在给借款者放贷时先从本金里面扣除一部分钱,这部分钱被叫做“砍头息”)。不透明而且高成本的借款条件极易让借款人陷入债务陷阱。

(二)无视借款人适当性原则可能带来的“次贷”风险

现金贷平台获得客户的成本普遍较高。因此,部分现金贷平台通常通过三条途径获取收益:一是大幅提高借款利率;二是迅速扩大市场覆盖人群;三是积极鼓励客户重复借贷。向不具备偿还能力的人群包括缺乏稳定现金流的在校学生和没有固定职业者发放贷款,实际就是“次贷”。这是不负责任的金融行为。

(三)缺乏有效的贷前、贷后风控

目前绝大多数现金贷平台还不能调用央行征信系统数据,它们既不拥有大数据、也缺乏分析能力。所谓“风控”至多也就是收集一些简单的个人信息。贷后缺乏合规的催收办法,要么由于单笔贷款规模很小,干脆不催收;要么实行野蛮催收。结果,越来越多本来不符合借款条件的人群进入市场,本来有偿还能力的部分人群也可能选择不偿还。

(四)多头借贷的“类信用卡危机”风险

2003年和2005年,韩国和中国台湾先后爆发了信用卡危机,主要原因在于发卡机构为占领市场而向不合格的人群发放信用卡、多家机构向借款人发放多张信用卡导致重复授信额度超越其还款能力。在我国的现金贷行业,借款人资质审核标准过低和多头借贷也都可能引发现金贷债务“爆炸”。某第三方公司数据发现与其合作的5家现金贷平台中有40%的客户在5家平台都借了钱,并且发现借款人每多从一个新的平台借款,逾期概率就会上升20%。

(五)风险可能向正规金融系统蔓延

现金贷的金融风险有可能通过两个渠道向正规金融系统蔓延,一是助贷,二是资产证券化。助贷的模式比较多,但最常见的是银行类机构获得固定收益,而现金贷公司获得剩余收益、并为相应风险兜底的模式,相当于银行将风控外包给现金贷公司。还有的公司将现金贷资产做资产证券化处理(ABS),出售给一些金融机构;回收资金继续发放新的现金贷,再做资产证券化。虽然目前ABS的市场规模还比较有限,而且能做ABS的也都是一些相对规范的机构,但这种以现金贷为底层资产的衍生品本身有一定的风险,对投资者来说并不透明。

现金贷新政的可能冲击

从短期看,《通知》在持牌要求、成本上限和资金来源等三方面的举措可能给现金贷行业造成比较大的冲击。

第一,从事金融业务就应该持牌。有不少人反对牌照管理,主要是因为牌照很容易演变成寻租的工具。这个问题当然需要重视,但金融业是一个特许行业,不是自由集市。金融的最大问题是风险突出而且容易传导,所以金融业是整个经济中受到最严厉管制的部门。我国现金贷风险的根源之一也在于大量缺乏金融从业资质的人员和机构的涌入。《通知》关于持牌经营的要求是合乎金融逻辑的,一方面要求小额贷款公司监管部门暂停新批设网络小贷牌照,另一方面对有牌照的企业,明确对不合规者采用取消业务资质甚至取缔其牌照等措施来规范。

第二,综合融资成本要符合法律规定。最高人民法院对高利贷的限定为综合成本不超过36%,对于尚未偿还的债务,最高法也并不支持超过24%部分的利率。但事实上大部分平台的年化综合成本远远超过36%。另外,一些现金贷平台的信息不规范、不透明,借款人容易受到误导。《通知》明确了年化利率上限,并要求现金贷平台利率和费用应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,并向借款人提示相关风险。

第三,银行类机构不能利用助贷模式外包风控。《通知》体现了差异化管理的原则。对于个人投资者采用从严原则,禁止非法集资或吸收公众存款、禁止通过网络借贷信息中介机构融入资金。对银行业金融机构的投资作出相应规范,一来要求这类机构不得投资以“现金贷”等为基础资产发售的(类)证券化产品,同时也要求“助贷”业务回归本源,即不得将授信审查、风险控制等核心业务外包,并且在助贷合作中,现金贷公司不能向借款人收取息费。

这三条举措可能迫使相当一批现金贷公司收缩业务甚至退出市场,但这样的调整是实现健康发展的第一步。我国的现金贷行业在不到两年的时间内快速发展,涉及的平台超过2000家,贷款规模接近1万亿元,可以说是鱼龙混杂,若不尽快加以规范,很可能会酿成大的风险。

负责任的金融的关键是风控

现金贷具有普惠金融的特性,因为现金贷的借款人基本上很难从传统金融机构获得贷款。但普惠金融需要有一个界限,把钱借给缺乏偿还能力的人,就不是普惠金融,而是不负责任的金融行为。现金贷要健康发展,就必须做负责任的贷款。而“负责任”的关键在于有效的风控。

金融业有一个“投资者适当性原则”,如果一家金融机构把高风险的金融产品卖给风险承受力比较低的客户,就是不负责的行为,要承担后果。国外的类似贷款也讲究“偿还能力原则”,如果不恰当地将现金贷发放给缺乏偿还能力的人,法律就不保护这样的债权,监管部门甚至可以追究平台的责任。《通知》明确了小额贷款公司不得发放“校园贷”、“首付贷”、不得向无收入来源的借款人放贷的原则,同时要求单笔贷款的本息费债务总负担应有金额上限,展期不应超过两次等。

除了事前的风险评估,还有事后的催收规范。国内最常见的催收方法是电话催收,也有不少平台要么根本不做催收、要么野蛮催收。《通知》从两个角度来规范。一是建立失信信息公开、联合惩戒等制度,提高违约的成本。二是提出要建立行业催收规范,既严禁野蛮催收,也避免因催收力度不一导致问题。

现金贷公司用大数据做风控的行为也需要进一步的规范与改善。现金贷公司往往强调自己的风控优势在于使用“数据驱动”模型,但是这类模型所采用的多维度“大数据”的获取过程可能侵犯客户隐私,并且倾向于忽视金融规律,导致出现用历史数据预测效果较好、但是实际运用效果差的问题。《通知》对使用这类模型的风险作了提示。

另外,虽然《通知》也提出要求相关机构“全面考虑信用记录缺失、多头借款、欺诈等因素对贷款质量可能造成的影响”,但如果企业无法获得借款人在其他平台的借贷信息,这些举措就难以落实。因此,我们呼吁尽快实现行业信息共享。央行征信系统应该向持牌的现金贷平台开放。另外,互联网金融业协会也可以在银监会的支持下建立一个现金贷信息共享机制,遏制多头借贷的现象,化解债务爆炸的风险。

我们相信,通过认真执行《通知》相关措施,建立起《通知》要求的长效机制,可以让一部分无法从传统金融机构借款的合格客户群体获得短期融资服务,让现金贷真正成为负责任的普惠金融。

作者黄益平为北京大学数字金融研究中心(IDF)主任、国家发展研究院副院长,沈艳为数字金融研究中心副主任、国家发展研究院教授,张皓星为北京大学数字金融研究中心、国家发展研究院博士

本文来源:财新网

.png)

{kind=link}