宋国青:房租与利率对房价的影响

2019-12-27 09:53:00

2019年12月15日,由北大国家发展研究院主办,方正证券联合主办的“第四届国家发展论坛”隆重举行。多位知名学者与企业家聚焦全球变局与国家发展分享见解,碰撞智慧。本文根据北大国发院金光讲席教授宋国青的发言整理。

1. 真实房租对房价的影响

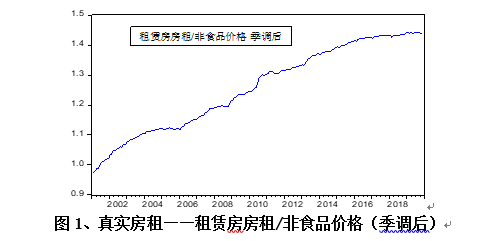

11月CPI中租赁房房租同比上升0.9%,罕见地低于非食品CPI的1.0%的同比涨幅。我们把租赁房房租和非食品价格的比例看作真实房租,因为通货膨胀高了,非食品价格就会上升,如果房租随着这个上升,并不完全代表它本身在升,可能只不过是通胀效应。我们去掉非食品的通胀以后,就是真实房租的上升。

过去十几年,房租涨幅都显著大于非食品CPI的涨幅,导致真实房租较快地上升(图1),从2001年到现在,大概已经比非食品CPI多上涨40%。但2016年以来,真实房租的涨幅明显变小,最近几个月甚至出现环比下跌。这是一个不同以往的信号。

这里的房租数据主要来自统计局CPI,还有从其他渠道找到的房租数据。综合来看,很多城市的房租在绝对下跌,已经有好几个月,北京的房租还没怎么跌,但是北京的房价跌了一些。

房租下跌是一件很重要的事,从过去的趋势来看,目前的这个变化值得重视。因为我们看房价的时候,未来的房租是非常重要的。

过去,大家都感觉房价还要涨,买一套房子,明年房价涨10%甚至20%,在这种情况下,房租不算什么。但现在的情况已经不同,房价不涨,甚至有所下降,你就不能不重视房租,至少对投资者是如此。

这也就是说,未来的房租能否跑赢CPI,即真实房租怎么变化,对房价的变化也将产生重要影响。

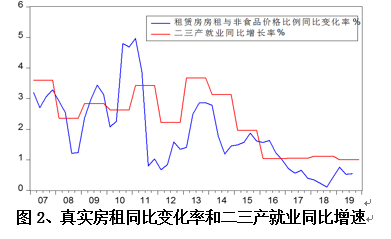

早年,有大量农民进城的问题,带来经济景气,两者密切相关。相应地,从短期波动中也能看到,非农就业明显影响真实房租(图2)。随着农民转移周期的消失,这个效果也消失了。从最近几年情况看,真实房租与短期的经济景气已经关系不大,真实房租涨幅减小更多已经呈现为趋势性变化,与城镇化和人均住房面积增加等长期因素有关。

2. 真实利率对房价短期变化的影响

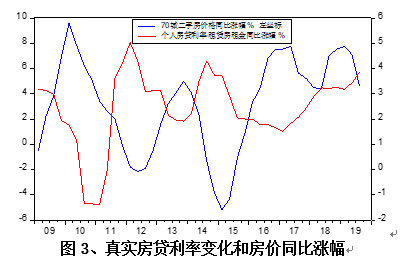

接下来,我用个人房贷利率和租赁房租金比例来表示真实房贷利率。

从在过去的短期来看,房价对于真实房贷利率反应显著。这里强调的是短期波动。从过去的情况看,如图3所示,当真实利率高的时候,房价的涨幅就比较低,真实利率比较低的时候,房价的涨幅就比较高。

当然,这也不完全准,至少现在不如早些年准,但相关性还在,这是短期的情况。从长期来看,又是另外一个故事:实际房价的波动是长期和短期波动的叠加结果。

图中可以看到近期真实房贷利率上涨明显,因为现在名义房贷利率约为5%,租赁房房租的同比上升率只有0.9%,所以真实房贷利率很高,70个城市二手房的价格同比还有3%左右的涨幅,但环比已经很低,其中一些一线城市大概平均下来,二手房已经属于跌势。北京的跌幅度比较大,当然北京房价下跌和首都功能疏散因素有关。

3. 租售比处于低水平是房价长期变化的关键

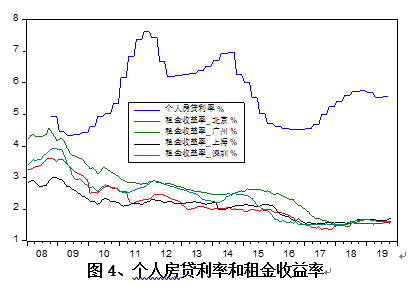

刚才说的是房价的短期波动,现在从长期角度来分析。租售比或租金收益率是房价长期变化的关键,目前该值达到很低水平(图4)。

过去两年,可能按北京、上海一线城市算稍微有点反弹,这是由于原来的值太低。为什么长期房价的走势判断要重点参考这个指标?简单的计算就是,假如你现在去买一套房子,5%左右的贷款利率,然后把房子租出去,一年租金大约1.5%的收益率,不计折旧的情况下,你还净亏3-4个百分点。

所以,过去的房价上涨,也有房租上升的支撑,现在情况变了,真实房租(房租减去非食品CPI)已经不再上涨。

没有过去长期涨势的房租支撑,房价为什么现在能支持住?这个回报率和和房贷利率比确实已经很低,但如果和自有资金比,情况就好一些。自有资金的成本可以用十年期国债3%左右,如果扣掉未来1-2%通胀率,也只能剩下1%左右的真实收益率,这和租金收益率基本打平。当然,这里也有一个假设,即真实房租不再下跌,同时,房价涨幅扣除通胀以后也基本不变,那么当下的租金收益率或者说真实投资报酬率和十年期国债收益率差不多,2%以下的租金收益率与3%或更高的名义固定收益率还能抗衡。

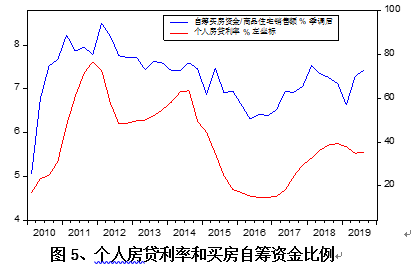

4. 房贷利率对买房自筹资金比例影响很大

买房自筹资金主要就是买房首付,或贷款剩下的那些钱。图5显示,个人房贷利率对自筹资金比例影响非常大。这里数据处理如下:买房自筹资金=商品住宅销售额-0.89*居民中长期消费性贷款增量。这里没有考虑二手房交易涉及的房贷。

现在发生的情况是,自筹资金比例增加比较快,而房贷实际上环比增速下降比较快,这也是导致现在社融增速较低的原因之一。尽管货币政策已经做了一些事情对冲,但还是比较低。房贷增长率很低,主要原因就是个人房贷利率比较高。

从今年利率变化看,上半年利率在降,三季度以后稍微有点升,主要是跟猪肉价格上涨的关系非常密切,说明央行已经在考虑猪肉价格上升的因素。

到11月份,银行间的利率从中旬开始下跌,这是由于猪肉价格终于停止上涨。猪肉跌了两周以后,央行就把货币政策放松了一些,中旬以后短端利率也有一点下行。

利率的变化对一般贷款利率和房贷利率之间还有一个风险升水的影响,因为现在经济不景气,风险就比较大,房贷利率的差额跟风险升水也有比较大的关系。再加上房产政策影响,所以现在房贷利率相对偏高。

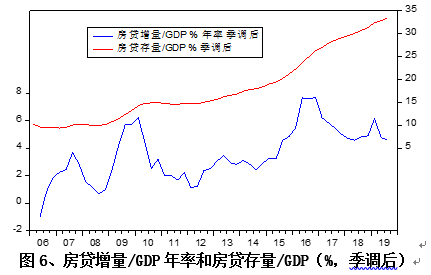

5. 2016年以来居民增量杠杆率下降

图6显示房贷存量占GDP的比例(红线)一直在上升。但居民增量杠杆率(房贷增量/GDP,蓝线)2016年以来下降了。

增量杠杆率考虑的是每个月新增的房贷情况。如果我们用房子首付的比例或自有资金来算,房贷的比例在下降,就是买房借钱的比例在下降,用资产负债率度量的话,负债率下降,这是增量杠杆率的情况。

总体而言,房贷存量和GDP的比例已经上升很久。根据前面对租售比和房价的估计,增量房贷与GDP的比例从长期趋上已经在走平,至少不再上升。

短期看,因为真实利率比较高,所以房租、房价有一部分下降。房价的下降相当一部分是长期趋势性因素,包括上面讲的租售比较低。同时短期因素是真实利率偏高,以及银行间利率传导到房贷利率过程的风险升水影响,还有猪肉价格上涨影响。

明年,猪肉价格会回落一些,货币政策有继续宽松的空间,房贷利率也就有了下调的空间和可能。目前房价、房租的变化既受长期趋势性变化因素影响,也受短期因素影响。

.png)